网站声明:

本文仅代表作者个人观点,与新江南网无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容,新江南网号系信息发布平台,新江南网仅提供信息存储空间服务。如有侵权请出示权属凭证联系管理员(yin040310@sina.com)删除!

美亚官网产品页面根据媒体此前报道,在死者生前购买的平台宣传页面上,没有标示“(尼泊尔除外)”。这很可能是导致悲剧发生的关键因素之一。

美亚官网产品页面根据媒体此前报道,在死者生前购买的平台宣传页面上,没有标示“(尼泊尔除外)”。这很可能是导致悲剧发生的关键因素之一。 媒体报道截图在杭州某小学任教的付老师今年春节前往尼泊尔旅行,走的也是EBC线路,一开始选也选了“美亚乐悠游亚洲旅行险(亚洲升级计划)”,付款前再次检查才发现不含尼泊尔,赶紧换成包含尼泊尔的“美亚境外旅行险(全球版)”。她发现,二者保费其实相差并不大。高级保险规划师、杭州翰乔学社社长陈蕾说,现在很多人出游会买保险,这是个好习惯,但有些人在买保险的时候不仔细,轻则买错产品失去保障,重则让自己身处险境。她说,买保险不能只看产品宣传页上的保费、保额这些内容,更要仔细阅读投保须知、保险条款、客户告知、理赔须知等重要文件,了解清楚保险责任、除外责任等与自己的需求是否吻合,投保成功后,还要再次核对保单是否有误。只有买对产品,才能获得有效保障。

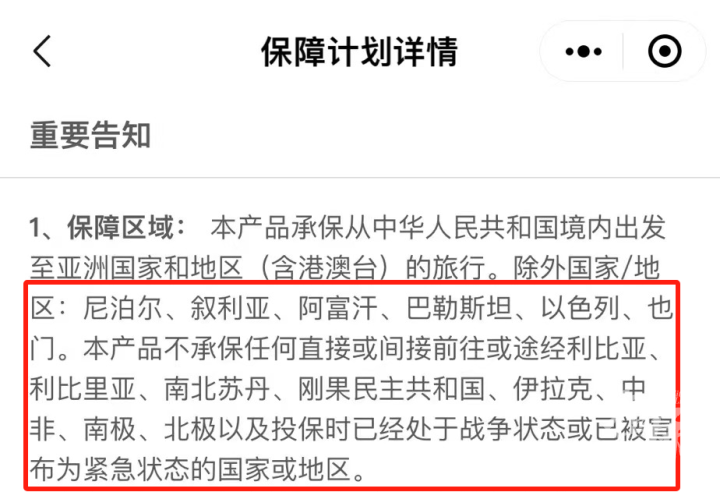

媒体报道截图在杭州某小学任教的付老师今年春节前往尼泊尔旅行,走的也是EBC线路,一开始选也选了“美亚乐悠游亚洲旅行险(亚洲升级计划)”,付款前再次检查才发现不含尼泊尔,赶紧换成包含尼泊尔的“美亚境外旅行险(全球版)”。她发现,二者保费其实相差并不大。高级保险规划师、杭州翰乔学社社长陈蕾说,现在很多人出游会买保险,这是个好习惯,但有些人在买保险的时候不仔细,轻则买错产品失去保障,重则让自己身处险境。她说,买保险不能只看产品宣传页上的保费、保额这些内容,更要仔细阅读投保须知、保险条款、客户告知、理赔须知等重要文件,了解清楚保险责任、除外责任等与自己的需求是否吻合,投保成功后,还要再次核对保单是否有误。只有买对产品,才能获得有效保障。 比如去尼泊尔旅行,由于高海拔地区风险较高,救援费用高昂,目前保险行业通行的做法是,亚洲版产品普遍将其排除在承保范围外,部分全球版产品则纳入。另外,对于古巴、伊朗、叙利亚、朝鲜、克里米亚等高风险国家或地区,不管是途经还是作为旅行目的地,很多旅行保险产品也不承保。

比如去尼泊尔旅行,由于高海拔地区风险较高,救援费用高昂,目前保险行业通行的做法是,亚洲版产品普遍将其排除在承保范围外,部分全球版产品则纳入。另外,对于古巴、伊朗、叙利亚、朝鲜、克里米亚等高风险国家或地区,不管是途经还是作为旅行目的地,很多旅行保险产品也不承保。 很多人可能会嫌麻烦,因为保险条款大多密密麻麻看不过来,比如本次事件中的“美亚乐悠游亚洲旅行险(亚洲升级计划)”,保险条款就有68页,哪些是必看的呢?陈蕾说,如果实在没时间逐字逐句查看全部保险文件,以下内容也绝不能忽略:首先是免责条款。哪些情况保险不予理赔,购买之前自己要清楚。保障生效时间。从出发到回家,风险保障最好能全程覆盖。

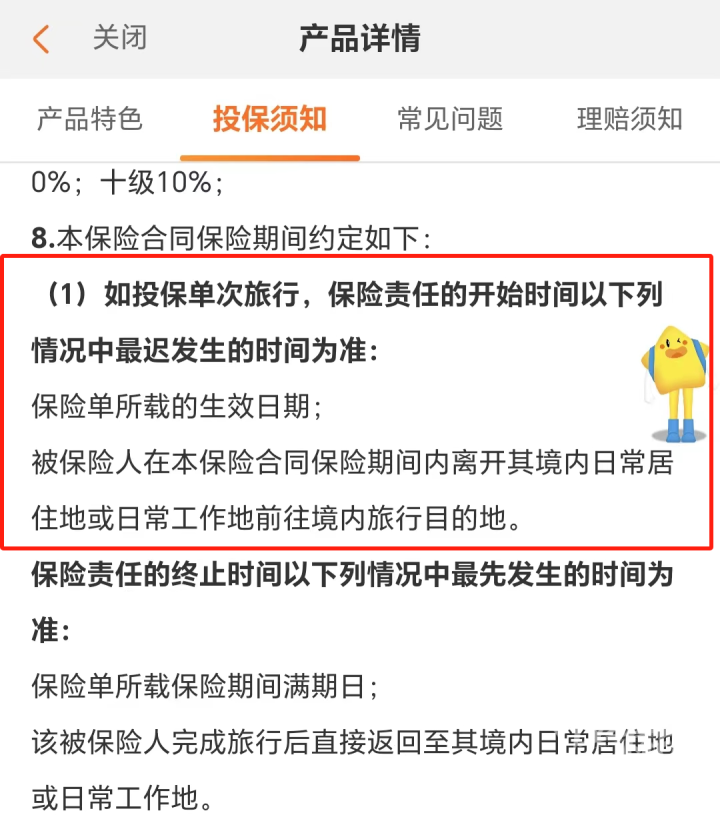

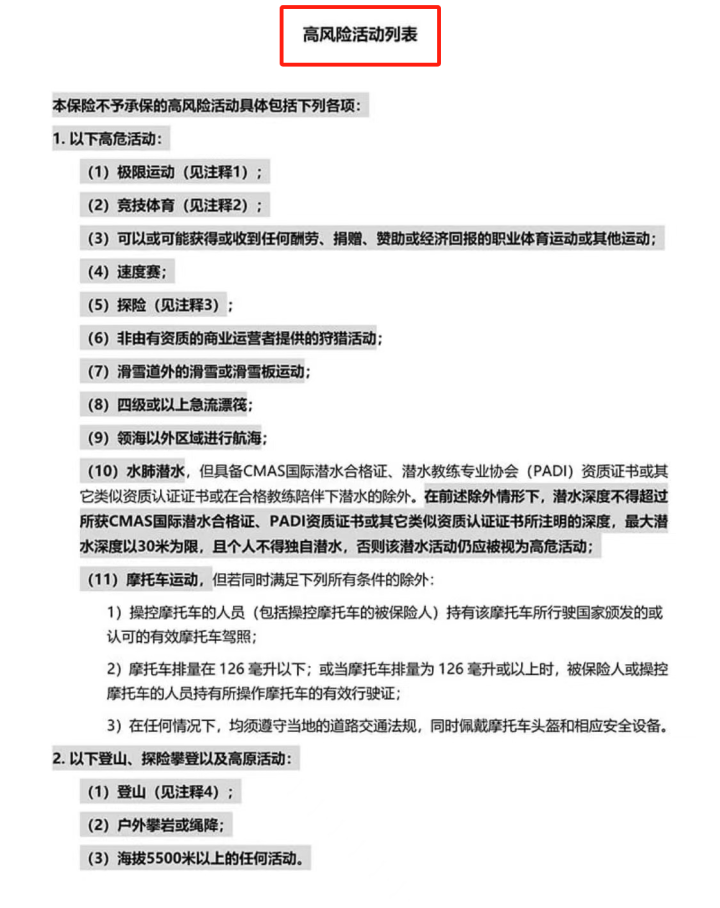

很多人可能会嫌麻烦,因为保险条款大多密密麻麻看不过来,比如本次事件中的“美亚乐悠游亚洲旅行险(亚洲升级计划)”,保险条款就有68页,哪些是必看的呢?陈蕾说,如果实在没时间逐字逐句查看全部保险文件,以下内容也绝不能忽略:首先是免责条款。哪些情况保险不予理赔,购买之前自己要清楚。保障生效时间。从出发到回家,风险保障最好能全程覆盖。 是否覆盖本市。有些境内旅行意外险是从离开常住地前往目的地才开始生效,而不是从保单载明的生效日期起算,万一在从家里前往机场车站的路上发生意外,这样的产品无法提供保障。是否支持医疗自费。有些旅行意外险产品会区分自费药、自费医用器材,不予理赔或只按比例赔付。是否覆盖高风险活动。每款旅行意外险对高风险活动的定义不一样,要仔细查看保险条款中的具体定义。近年来很多国人前往极地、雪山、热带雨林、沙漠戈壁等特殊目的地旅行探险,或者从事冲浪、潜水、跳伞、登山等极限运动,常规的旅行意外险大多将这些归入高风险活动,不予承保,需要投保相应的运动保险。

是否覆盖本市。有些境内旅行意外险是从离开常住地前往目的地才开始生效,而不是从保单载明的生效日期起算,万一在从家里前往机场车站的路上发生意外,这样的产品无法提供保障。是否支持医疗自费。有些旅行意外险产品会区分自费药、自费医用器材,不予理赔或只按比例赔付。是否覆盖高风险活动。每款旅行意外险对高风险活动的定义不一样,要仔细查看保险条款中的具体定义。近年来很多国人前往极地、雪山、热带雨林、沙漠戈壁等特殊目的地旅行探险,或者从事冲浪、潜水、跳伞、登山等极限运动,常规的旅行意外险大多将这些归入高风险活动,不予承保,需要投保相应的运动保险。 此外,旅行意外险还会对不同年龄段人群的保障、保额等进行区分,比如医疗或身故保额打折等。陈蕾提醒,境外旅行的疾病风险也很重要,投保时要仔细了解救援服务、既往症定义、突发疾病定义等,有些旅行签证也会要求购买指定类型的保险产品。

此外,旅行意外险还会对不同年龄段人群的保障、保额等进行区分,比如医疗或身故保额打折等。陈蕾提醒,境外旅行的疾病风险也很重要,投保时要仔细了解救援服务、既往症定义、突发疾病定义等,有些旅行签证也会要求购买指定类型的保险产品。 她说,旅行最重要的是安全,安全无小事,出行前不妨留出时间认真准备,自己没把握的,最好求助于专业人士。

她说,旅行最重要的是安全,安全无小事,出行前不妨留出时间认真准备,自己没把握的,最好求助于专业人士。

2026-06-15

2026-06-15

2026-06-15

2026-06-15

2026-06-15

2026-05-24

2026-05-24

2026-05-24

2026-05-24

2026-05-24

2026-05-24

2026-05-24

2026-05-06

2026-05-06

2026-05-06

2026-05-06

2026-05-04

2026-05-04

2026-05-04